2024年からNISAの制度が変わります。

さまざまな変更点があるため、制度の中身や今後の動きについて分かりにくいことも多いでしょう。

早めに新NISAについて把握しておくと余裕を持って備えられ、今後の投資計画をじっくり考えられます。

本記事では、新NISAと現行NISAの比較や変更点、メリット・デメリットなどを解説します。

詳しく見ていきましょう。

新NISAとは

投資初心者でも簡単に資産形成できるNISAですが、2024年から制度が新しくなります。

名称も変更され、一般NISAは「成長投資枠」に、つみたてNISAは「つみたて投資枠」になります。

さまざまな変更点があるため、詳しく見ていきましょう。

現行のNISAと新NISAの比較

初めに新NISAの概要を把握するため、現行のNISAと新NISAを比較します。

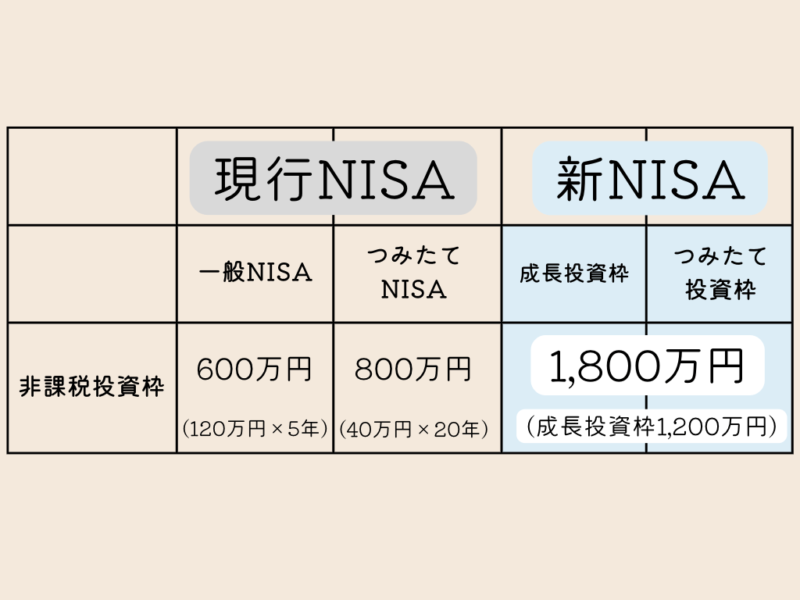

| 現行のNISA | 新NISA | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 併用 | 不可 | 可能 | ||

| 年間投資枠 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税投資枠 | 600万円 (120万円×5年) | 800万円 (40万円×20年) | ※生涯非課税限度額 →1,800万円(成長投資枠 1,200万円) | |

| 非課税保有期間 | 5年 | 40年 | 無期限 | 無期限 |

| 口座開設期間 | 2023年まで | 2042年まで ※買付は2023年まで | 恒久化 | 恒久化 |

| 投資対象商品 | 上場株式・投資信託 など | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など(①整理・監理銘柄②信託期間20年未満、高レバレッジ型および毎月分配型の投資信託などを除外) | 長期の積立・分散投資に適した一定の投資信託 |

| 対象者 | 日本に住む18歳以上の人 | 日本に住む18歳以上の人 | ||

※2023年9月時点

参考:「新しいNISA」金融庁をもとに作成

現行NISAとの変更点

続いて現行NISAとの変更点について解説していきます。

変更点は下記のとおりです。

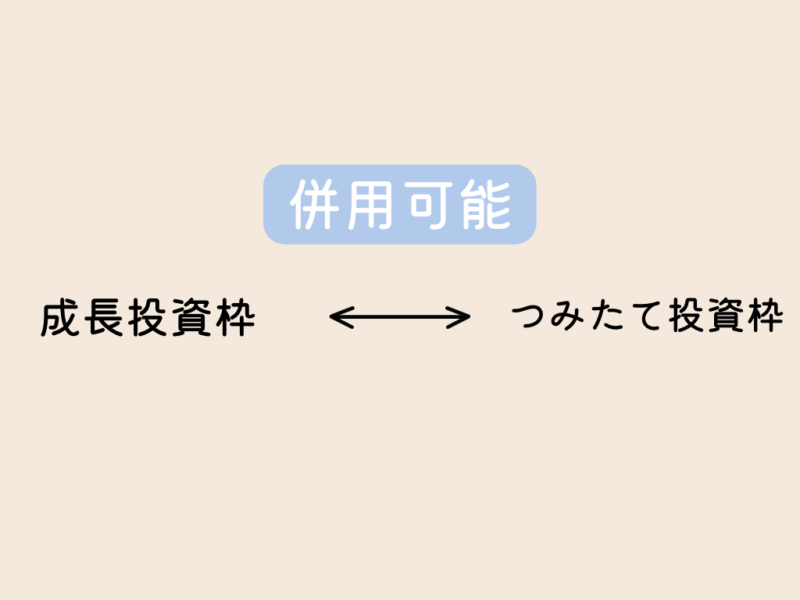

1.つみたてNISAと一般NISAの併用が可能

2.非課税投資枠が増える

3.非課税保有期間の無期限化・口座開設期間の恒久化

1つずつ確認しましょう。

1.つみたて投資枠と成長投資枠を併用できる

現行の制度では、つみたてNISAと一般NISAのどちらか1つしか運用できませんでしたが、新制度では併用可能になります。

現行のNISAにおけるつみたてNISAと一般NISAの投資スタイルは、下記のとおりでした。

| つみたてNISA | 一定の資金を長期的に投資したい人向け |

| 一般 NISA | 短期的にリターンを得ることを目的にしている人や、株式投資などを含んだ幅広い商品から自分で選びたい人向け |

投資に回せる資金がどれくらいあるか、長期的な目線で投資をするか否かなどを考え、自分の投資スタイルに合った方を選択する必要がありました。

しかし新NISAでは併用できるようになるため、つみたて投資枠と成長投資枠のそれぞれのメリットを活かしながら、2つのバランスを考えて投資していくことも可能です。

また、新NISAでは現行のNISAにはなかった「生涯非課税限度額」が設けられ、上限は成長投資枠とつみたて投資枠の2つを合わせ、1,800万円まで(※成長投資枠は1,200万円)投資できます。

2.非課税投資枠が増える

年間投資上限:1年間に購入可能な商品の上限額

非課税投資枠:投資で得た利益が非課税になる枠

年間に投資できる上限は、つみたてNISAが40万円から120万円に増え、一般NISAが120万円から240万円に増えます。

投資資金が多くある場合は、現行NISAよりも新NISAの方がスムーズに資産形成できるでしょう。

新NISAの成長投資枠とつみたて投資枠は併用できるため、両方合わせると年間に最大360万円投資できます。

また、新NISAでは、生涯非課税限度額が1,800万円(成長投資枠は1,200万円)に設定されています。

現行NISAの非課税投資枠(一般NISAが600万円、つみたてNISAが800万円)と比較しても、大幅に投資枠が増えていることが分かるでしょう。

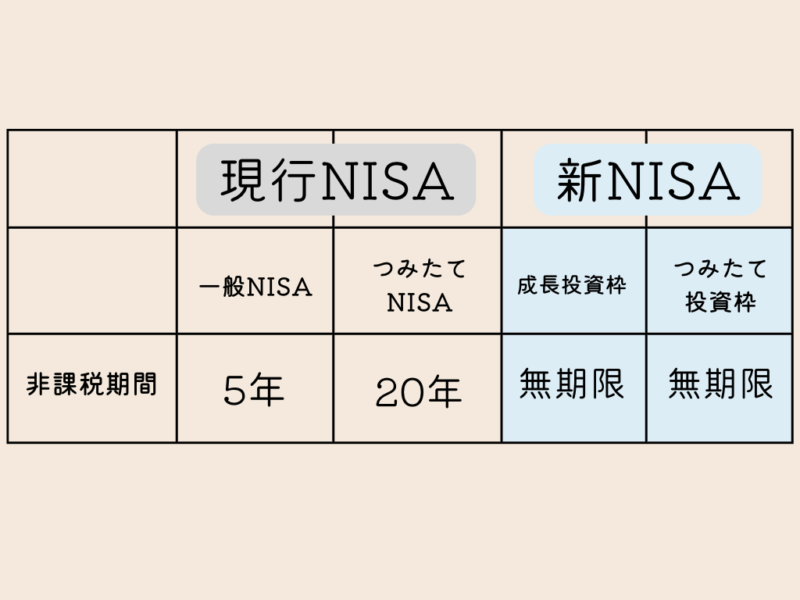

3.非課税保有期間の無期限化・口座開設期間の恒久化

口座開設期間:NISAの制度が実施される期間(商品を購入することができる期間)

非課税保有期間:投資で得た利益が非課税になる期間

現行のNISA制度は、口座開設期間(制度が実施される期間)がつみたてNISAは2042年(※商品の購入は2023年まで)まで、一般NISAは2023年まででした。

商品を購入できるのは、つみたてNISAと一般NISAのどちらも2023年までです。

しかし新NISAは、制度を利用できる期間が恒久化されるため、新NISAの口座を持っていれば無期限で商品を購入できます。(※生涯非課税限度額は1800万円)

また、現行のNISAでは、投資で得た利益を非課税で保有できる期間がつみたてNISAは20年、一般NISAは5年で、非課税保有期間が終了すると課税口座に自動的に移されます。

新NISAでは非課税保有期間が無期限化されるため、投資で得た利益を非課税のまま無期限で保有可能です。

新NISAのメリット・デメリット

続いて新NISAのメリットとデメリットを整理しておきましょう。

新NISAのメリット

新NISAのメリットは下記のとおりです。

1.投資枠が増額したことにより、早いうちに多くの資産を形成できる

2.商品を売却して非課税投資枠が空けば、その枠を再利用できる

1.投資枠の増額で、早いうちに多くの資産形成が可能になる

投資に回す資金がある場合は、投資額を増やすとその分将来の資産も増やせます。

現行のつみたてNISAは年間投資枠の上限が40万円で、一般NISAは120万円のため、月に投資できる上限額はつみたてNISAが3万3,333円、一般NISAが10万円でした。

新NISAのつみたて投資枠は、年間投資枠の上限が120万円、成長投資枠は240万円のため、月に投資できる上限額はつみたて投資枠が10万円、成長投資枠が20万円になります。

そのため投資資金がある人にとっては、スムーズに資産形成できるでしょう。

2.商品の売却後に非課税投資枠が空けば、その枠を再利用できる

商品を売却して非課税投資枠が空くと、その分は再び非課税保有限度額の中で投資できるようになるようです。

新NISAの生涯非課税限度額は1800万円(※成長投資枠は1200万円)ですが、途中で商品を売却した場合は非課税投資枠が空くため、再投資できます。

現行のNISAは商品を売却しても、空いた枠の再利用はできませんでした。

たとえば、現行のつみたてNISAは年間の上限40万×非課税期間20年間=800万円のため、20年間で最大800万円の投資が可能ですが、途中で商品を売却しても残りの枠が増えることはありません。

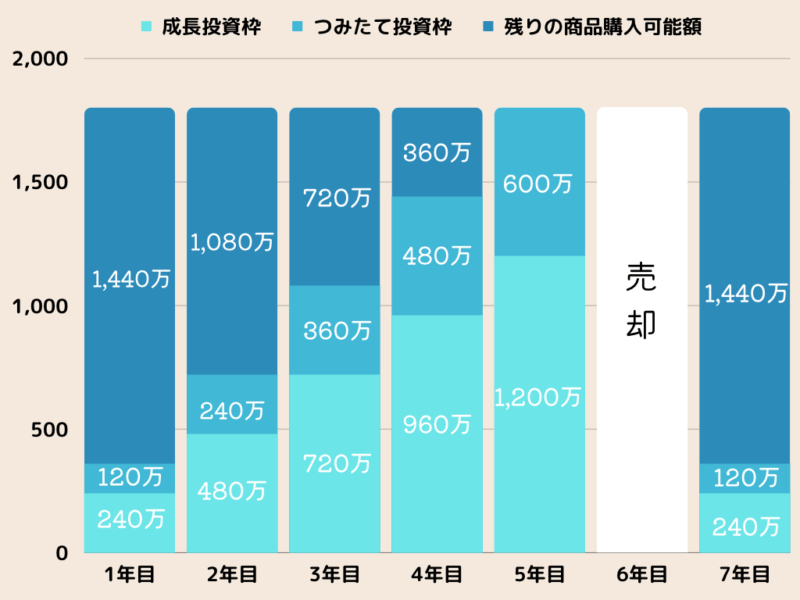

新NISAは商品を売却して空いた枠は、下記のように再投資することが可能になります。

具体的に、1年目から成長投資枠の年間投資枠240万円と、つみたて投資枠の年間投資枠120万円を毎年投資すると想定した場合、5年目には合計で1,800万円になります。

6年目に全て売却すると非課税投資枠が空くため、7年目からまた投資可能です。

新NISAのデメリット

新NISAのデメリットは、下記のとおりです。

1.現行NISAの資産を新NISAに移す(ロールオーバー)ことができない

2.新NISAの成長投資枠の商品に一部除外されるものがある

1.現行NISAの資産を新NISAに移せない

現行のNISA制度と新NISA制度は別の制度であるため、現行のNISAで投資した資産は新NISAに移せません。

現行NISAと新NISAは口座も別々です。

2.新NISAの成長投資枠の投資商品に一部除外されるものがある

新NISAの成長投資枠の投資商品には、下記のとおり一部除外されるものがあります。

◯整理・監理銘柄

◯信託期間20年未満、高ビバレッジ型および毎月分配型の投資信託など

現行の一般NISAで購入できた商品の一部は、新NISAの成長投資枠では購入できなくなるため、商品の選択肢が狭まるでしょう。

新NISAを始める

新NISAは2024年1月から始まります。

以下で新NISAを始める際のポイントを見ていきましょう。

新NISAのポイント

ポイントは下記のとおりです。

・現行のつみたてNISAや一般NISAを始めていて口座を持っている場合は、2024年に自動的にそれぞれの金融機関で新NISAの口座が開設される予定

・現行のつみたてNISAや一般NISAの資産は、新NISAに移せない

・現行の一般NISAは非課税保有期間の5年が終了すると、自動的に課税口座に移管される

すでに現行のつみたてNISAや一般NISAの口座を持っていれば、2024年に自動でそれぞれの金融機関で新NISAの口座が開設される予定です。

そのため、新しく口座開設するための手続きは必要ありません。

また、現行のつみたてNISAや一般NISAの資産は、新NISAに移せないため、現行NISAと新NISAのそれぞれで資産を管理する必要があります。

現行の一般NISAは非課税保有期間の5年が終了すると、自動的に課税口座に移管されます。(※例えば2020年に購入した商品は、5年経った頃に課税口座に自動移管されます。)

非課税保有期間が終了したあとの選択肢

現行の一般NISAにおいて、非課税保有期間が終了したあとの選択肢は下記の2つです。

1.課税口座で運用する

2.非課税保有期間が終了するまでに商品を売却する

一般NISAの非課税保有期間が終了すれば、課税口座(特定口座・一般口座)に移管するか、非課税保有期間が終了するまでに商品を売却するか、選択する必要があります。

非課税保有期間が終了するまでに商品を売却して現金化したあとに、新NISAで再投資することも可能です。

また、2023年に一般NISAで商品を購入すると、5年後経った頃に非課税保有期間が終了するため、それまでの期間は非課税で資産を保有できます。

まとめ

本記事では、新NISAとは?現行のNISAとの変更点やメリット、デメリットなどについて解説しました。

さまざまな変更点があるため、初めは混乱するかもしれませんが、やはりNISAの制度は投資初心者さんでも始めやすいでしょう。

「そろそろ将来に向けて資産形成を始めた方が良いかな・・・」と迷っている方は、検討してみてください。

最後までご覧いただき、ありがとうございました。